本文摘自《恒生世界》2016年第五期

作者:章伟清、邓萍/文

Tips: QDII(Qualified Domestic Institutional Investor,合格境内机构投资者)是指一国国际收支资本项目尚未完全开放及本币与外币未实现完全可自由兑换的情况下,有限度的允许本国机构投资者投资境外资本市场的一种制度。QDII业务的开展意味着境内投资者可以对符合证监会规定的不同国家、不同地区、不同金融资产进行投资,以达到分散投资,分享全球资本市场成长盛宴的目的。

我国首只试水海外的QDII基金是成立于2006年11月2日的华安国际配置基金,但世事变化莫测,2008年8月29日,受雷曼兄弟倒闭影响,华安国际配置基金净值永远定格在了0.954美元。为保护基金持有人的权益,华安基金提出终止基金而不转入下一投资周期,基金合同到期终止。2011年11月2日,作为国内第一只QDII基金的华安国际配置基金终止运作,正式退出历史舞台。

尽管首只QDII基金出师未捷,但是开弓没有回头箭,我国监管层和QDII机构在这条坎坷道路上不断摸索、不断创新、在投资方式和投资标的上都做了改变。经过近十年的不懈努力,QDII基金已越来越受到市场的关注,QDII机构的队伍也在不断壮大。

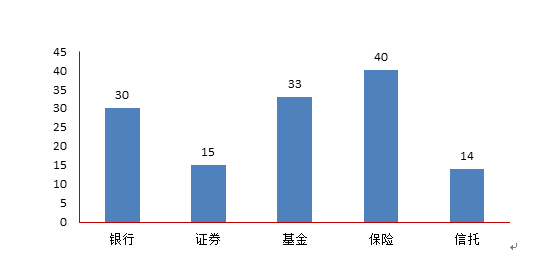

图一 QDII机构列表数量

数据来源:国家外汇管理局(截至2016年6月29日)

尤其是2015年下半年以来,国内资产收益率普遍下行、优质资产稀缺,导致投资难度增加,再加上人民币贬值压力不断增加,出于保值需求,越来越多的投资者将海外资产纳入投资组合范畴内。在宏观环境和投资者海外配置意愿大幅增强的推动下,QDII市场异常火爆,部分QDII基金甚至出现了“闭门谢客”的情况,暂停申购或暂停大额申购。经过多年的等待,QDII基金终于迎来的一个新的发展机遇。预计推动QDII升温的因素在国内经济转型阶段仍将持续发酵,QDII有望一展宏图。

国内优质资产稀缺,投资难度增加

2015年股灾发生以来,“资产荒”一词不绝于耳,虽然金融市场从来不存在真正的“资产荒”,但却表达了投资者对于国内优质资产稀缺的心声。而“资产荒”一词更多是对资金快速理财、实体经济融资需求下降,这二者突出矛盾的表现。

金融危机过后,为了应对经济增速的下行,全球主要经济体都实施宽松货币政策,释放流动性。2015年至今,央行已连续5次下调存、贷款基准利率和存款准备金率,当前存、贷款基准利率已低于2008年金融危机时的水平,而存款准备金率距2008年低点也只相差1个百分点。虽然进入2016年后,降息靴子迟迟未见落地,但是央行一直综合运用逆回购、SLF、MLF以及PSL等政策工具来释放流动性,实际上资本市场的流动性并不缺乏。2015年底M2与GDP之比已经超过了2倍,如果按照年初设定的目标,2016年底时,M2与GDP二者之比将会进一步增加,生产效应与货币发行不匹配的状况愈加严重。因此,在流动性充裕的情况下,资金理财欲望不断增强,并希望能得到快速回报,这也就导致了股市、债市、大宗商品每个波段的行情超出理智,常常出现“一言不合就涨跌停”的情况。

另一方面,在我国经济转型成功之前,传统产业仍需经历去产能的阵痛,而这一过程是短期内难以完成的。这也就意味着,未来很长一段时间,实体经济的融资需求将继续处于较低水平,回报率也将不断降低,难以与资本市场充裕的流动性相匹配。此外,转型阶段,GDP增速低位运行已成市场共识,为了避免经济增速大幅下滑,央行引导资金利率下行的意图短期也不会改变,相应的各类理财产品的收益率恐将继续缩水。此前热火朝天的“宝宝”类产品的收益率如今已经跌至2.4%左右。

充裕的流动性导致资金的快速理财化,实体经济融资需求下降导致回报率降低,而流动性和回报率之间的矛盾进一步引发了“资产荒”,使得充裕的资金在各种低收益率产品之间寻找突破口,加速了国内资本市场各类资产之间的轮动。在这组突出矛盾未能有效解决前,国内市场优质资产将会越来越稀缺、投资难度也会愈来愈大,这也倒逼投资者不断放宽眼界,到境外寻找优质资产。

美联储加息预期升温,人民币贬值压力增加

在国内资本市场投资难度增加的同时,人民币贬值压力也在持续困扰投资者。2014年下半年起美联储货币正常化的预期就在推动美元不断升值,2014年10月29日,美联储正式宣布结束资产购买计划,标志着美国货币政策逐步进入正常化,美元升值幅度进一步加大。为了应对人民币贬值压力,央行于2015年8月11日改革了人民币兑美元中间价定价机制,也就市场所熟知的“811汇改”,央行主动引导人民币贬值意图明显。至此,人民币也正式开启贬值之旅。而在美联储首次加息不久后,全球金融市场便遭遇了2016年初的大幅巨震,虽然降低了投资者对于美联储加息的预期,暂缓美元升值,但美联储已经进入加息周期是不争的事实。下半年以来,在英国脱欧事件以及美国经济数据超预期好转的推动下,美元指数震荡攀升,已创下四个月以来的高点,美联储加息预期卷土重来,人民币贬值空间再度被打开。

7月18日在岸美元兑人民币突破6.7关口,为2010年11月以来的首次,较去年底人民币汇率已跌去3%左右的幅度。美元兑人民币中间价在7月中下旬也逐步逼近6.7一线。尽管7月份人民币汇率创下2010年以来新低,人民币部分贬值压力得到释放,但中长期贬值预期仍然存在,美元兑人民币12个月远期升水持续上行,隐含贬值预期不断增强。尤其是在我国经济增速放缓,美国进入加息周期,并且其经济复苏也处于全球领先地位的情况下,不排除未来美元兑人民币突破7整数关口的可能性。

因此,在国内资产收益率普遍下行,人民币贬值压力大增的环境下,越来越多的投资者把目光从国内市场移向了海外市场,以分散国内单一市场投资风险,稳定组合收益,海外配置时代已经来临。

图四:美元兑人民币中间价走势图

海外投资意愿增强,QDII额度告罄

不管是从客观方面还是从主观方面,国内投资者海外配置资产的意愿都十分强烈。现阶段境内投资者配置海外金融类资产的主要途径是沪港通和QDII。而沪港通主要是投资于香港市场,与QDII相比,配置范围受到了一定的限制,因此,QDII与沪港通相比,更具有吸引力。

正是由于国内投资者对于海外投资需求的增加,目前我国QDII的额度已经告罄。一方面是由于从2015年3月份开始,出于对资金外流的考虑,国家外汇管理局并未新增QDII额度,很多机构手中外汇额度所剩无几,另一方面则是由于投资者配置热情升温。因此,在这两方面因素叠加影响下,很多QDII基金都推出了限购措施,当前暂停申购的QDII基金占到总体的比例大约是44%,其中暂停大额申购的比例也达到43%。另外,QDII的火热还反映在无QDII额度的机构借用额度通道的成本大幅提高方面,目前一些公募通道费大概在2%附近,该水平较此前平均值已经翻倍,可谓是“水涨船高”。

站上风口,恒生QDII系统准备就绪

QDII产品遭遇疯抢,额度告急,通道费大幅增加,这些都表明QDII已经华丽转身、站在风口之上了。恒生为迎接这一时刻的来临,做足了充分的准备。恒生和ULLINK(ULLINK是全球领先的全方位低延迟联机服务与交易解决方案供应商)全方位合作,通过行业标准化的FIX协议实现跨境交易的全业务流程的支持。此外,恒生还将不断升级和完善QDII系统,HUNDSUN境外证券投资管理系统软件V2.0作为新一代的QDII系统,可以帮助国内QDII机构无缝连接到境外交易代理机构并通过ULLINK的全球交易网络服务实现对全球市场的投资交易。

总之,风雨十年,QDII终于等到迎来自己的彩虹,恒生为这一刻的来临准备已久,未来将与QDII机构携手共进,共享全球资本市场的投资盛宴。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}